在线配资炒股公司Position

你的位置:国内实盘配资平台_在线配资炒股公司_可查到实盘配资平台 > 在线配资炒股公司 > 股票融资利率是多少 营收下滑, 机构却抢着买兴业银行! 只因吕家进!

发布日期:2025-12-26 21:51 点击次数:117

股票融资利率是多少

股票融资利率是多少

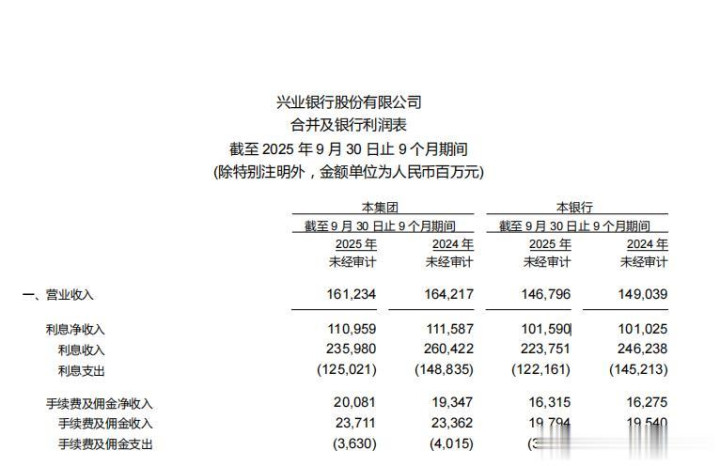

根据兴业银行三季度报告,截至今年9月份,兴业银行的营收较上年同期下降了1.82%,而归属于母公司股东的净利润同比增长了0.12%。巧合的是去年全年,兴业银行归属于母公司股东的净利润同比增幅也是0.12%。这样的巧合,不禁引发外界担忧:兴业银行是否已触及盈利增长的天花板?

然而,在外界担忧情绪蔓延之际,光大证券、平安证券等券商机构研报却纷纷给出买入或增持建议。推荐买入和增持的券商数量,在6家上市股份行中,仅次于招商银行。平安证券近期发布的报告指出,兴业银行2024年的盈利增速有望回正,预计2025年和2026年的盈利增速分别达到4.5%和5.3%。

这不禁引发疑问:在今年前9月盈利增长仅0.12%的背景下,兴业银行凭什么能在明后年实现4%以上的盈利增长?或许,这个答案早在四年前吕家进初掌兴业银行帅印时便已注定。在他的谋划布局下,兴业银行的“绿色金融”“财富管理”和“投资银行”三张名片不仅完全成型,绿色贷款规模已达到招商银行与平安银行两家上半年绿色贷款余额总和的 1.61 倍,成为兴业银行最为突出的增长引擎。

盈利增长不容易

仅仅翻看三季报,就可以知道,兴业银行要想实现平安证券等券商机构预估的盈利增速有多难。

受利差收紧影响,今年前9月,兴业银行的利息净收入仅与去年同期持平或略高。该行的利息净收入只有1015.9亿元,增幅只有0.6%。

与此相对应的是兴业银行的生息资产规模较上一年同期有显著的增长。仅以贷款为例,兴业银行自身贷款规模增幅就达4.65%,若加上债权投资、其他债权投资及控股子公司的生息资产等,增速更为显著。

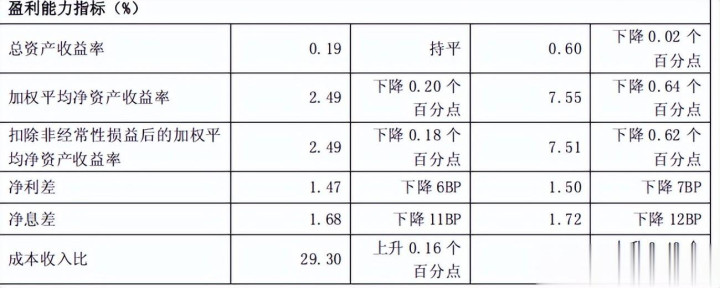

利差的进一步收紧,是导致兴业银行利息净收入仅能保持微弱增长的因素。季报显示,前9月,兴业银行的净利差下降了7BP,净息差则下降了12BP。

在利息净收入仅仅微增的背景下,受债券市场震荡影响,非利息收入也出现下滑。前9月降幅达4.47%,营业收入随之下降1.82%。

在营业收入下滑的背景下,兴业银行更多依靠减少业务及管理费的支出和信用损失的计提,实现盈利的增长。

其中很大一部分为职工薪酬费用。据半年报披露,今年前6月,业务及管理费较去年同期下降6400万元,同期职工薪酬费用同比下降1.22亿元。

自2023年上半年至今年上半年,兴业银行的职工薪酬总额呈下降趋势,从2023年前6月的189.79亿元降至今年上半年的187.04亿元。

不良贷款率远低于平均水平,这是兴业银行能够减少信用减值的一个因素。同花顺统计显示,截至今年9月30日,42家A股上市银行的平均不良贷款率为1.15%。与此同时,截至今年上半年,90天以上逾期贷款与不良贷款率的比值为0.86,去年年末这一比值为0.85。

另外,截至今年9月30日,兴业银行的关注类贷款率为1.67%,较上年末下降0.04个百分点。今年前9月,兴业银行计提资产减值损失 423.13 亿元,同比下降 11.30%。

盈利增长:另有玄机

在盈利增长不容易的情况下,券商投研机构却普遍看好兴业银行的盈利。三季报共有12家券商研究机构对兴业银行进行调研,却有10家推荐增持或买入,在6家上市股份制银行中,数量仅次于招商银行。

这不能不让外界好奇,券商机构的观点,为何会和表面财务披露的数据趋势产生巨大分歧。兴业银行有哪几项长期竞争趋势,被券商投研机构捕捉到了,故而作出盈利持续增长的预测?

平安证券提到了兴业银行的体制灵活,“商行+投行”差异化经营,不断推动业务转型,ROE始终保持优势。光大证券则关注到兴业银行坚持“轻资本、轻资产、高效率”战略,并以数字化转型作为增长引擎的战略布局优势。

这些券商在研报里面提到的都不是兴业银行当年的财务数据,而是经营端的成绩。例如,绿色贷款、科技贷款及制造业中长期贷款较年初分别增长18.64%、17.70%和13.82%;企金客户较年初增长6.5%,其中价值客户增长9.7%;零售客户较年初增长3.4%,其中双金客户、私行客户分别增长10.5%和11.4%。

从绝对贷款利率看,绿色贷款、科技贷款和制造业长期贷款的利率都不算高,但是由于上述贷款普遍都有政策贴息,或者央行会提供利率更低的资金工具,再加上贷款的违约风险较低(科技贷款和制造业长期贷款通过政府风险分担池(补偿基金) 、银保合作、知识产权质押等风险缓释手段,银行的实际风险敞口被降低),风险调整后的资本回报率(RAROC)可能更高。

更重要的是兴业银行的“商行+投行”战略,可以放大这些贷款的综合收益率。

投行部门可以为这些企业提供债券承销(投行业务)、财务顾问、供应链金融、国际业务、现金管理等服务,赚取手续费。财富银行部门可以通过旗下的理财子公司、投资机构,借助“投贷联动”模式,获得高成长企业的股权投资机会,潜在回报更高。

这便是仅有12家券商投研机构调研兴业银行三季报,却有十家坚持推荐买入和增持的缘由。

进一步观察兴业银行披露的上半年贷款投放和不良率数据,并与招商银行、平安银行等同期数据加以比较可以发现,兴业银行在绿色金融的绝对规模和增速上已经处于绝对优势。截至今年上半年,兴业银行人行口径绿色贷款余额已达10756.26亿元,较上年末增长15.61%;同期,平安银行绿色贷款余额为2517.46亿元,同口径较上年末增长6.0%;招商银行对公绿色贷款余额为4147.14亿元,较年初增长12.90%。尤其是兴业银行绿色贷款不良率只有0.57%,远远低于企业贷款的平均水平。

战略执行力首屈一指

不仅是绿色金融保持着绝对领先优势,兴业银行的另外两张名片“财富管理”和“投资银行”,也是很多商业银行难以媲美的。

其中,零售 AUM 达到 5.52 万亿元, 较上年末增长 8%,企金财富AUM日均规模达4607.10亿元,较上年末增长6.25%;银银平台财富销售保有规模近万亿元,较上年末增长15.06%。大投行FPA规模达4.68万亿元,较上年末新增1512亿元。

不仅三张“名片”的差异化领先优势日益凸显,第四张“名片”——科技金融也已展现出其他银行难以企及的优势。半年报显示,截至6月末,兴业银行科技金融融资余额达2.01万亿元,较上年末增长14.18%;科技金融贷款余额达1.11万亿元,较上年末增长14.73%。

而同时期,平安银行的科技企业客户只有 29270 户,科技企业贷款余额 1934.36亿元;招商银行的科技企业贷款余额也只有6962.05亿元。

在绿色金融、科技金融等领域的领先优势,彰显了吕家进对战略的敏锐洞察和强大的执行力,正如兴业银行在这些领域所展现的卓越表现。在吕家进担任董事长后,兴业银行的整体战略在继承银行传统优势的基础上,进行了深刻而清晰的聚焦与升级,其核心可以概括为:“1234”战略体系,并全力打造“三张名片”。

随着兴业银行绿色金融产品与服务体系的全面升级,绿色金融被提升到了前所未有的战略核心高度。吕家进明确提出将绿色银行作为兴业银行“三张名片”之首重点打造,此定位确保了全行资源向绿色业务倾斜。

他精准地将兴业银行的绿色战略与国家“双碳”目标紧密衔接。在“碳中和、碳达峰”成为国策的背景下,他领导兴业银行迅速响应,将服务“双碳”目标作为全行业务的重中之重。这使兴业银行抢占了市场先机,承接了大量来自清洁能源、节能环保、低碳转型等领域的融资需求,这是其贷款规模持续扩大的直接市场动力。

兴业银行在总行层面设立了专门的绿色金融部门(碳金融部或绿色金融部),并构建了覆盖总行、分行、支行的专业化经营团队。除通过组织架构设置确保战略高效落地外,兴业银行还大力推动产品创新。例如,在碳市场、排污权、生态产品价值实现等领域推出了多项首创或领先的金融产品。同时,积极构建绿色金融生态,与地方政府、企业、国际机构合作,从单纯提供贷款转向提供综合解决方案,这极大地拓宽了绿色业务的边界和深度。

通过清晰定位、明确目标、组织保障、创新驱动以及与国家战略对接,将兴业银行原有的绿色金融优势系统化、规模化、深化拓展,使其从一项特色业务全面升级为驱动银行发展的核心引擎。这体现了兴业银行绿色贷款的增长速度和发展质量。

以绿色金融的发展成果,推测兴业银行其他几个重要战略的制定和执行,后期必然也能为兴业银行建立绝对的领先优势。

对机构投资者来说,只要吕家进掌舵兴业银行,即使短期营收增长承受压力,也不会改变中长期盈利高增长的趋势。

不过,根据同花顺的2024年董事长薪酬排名,吕家进的薪酬仅仅排在了上市公司第十名股票融资利率是多少,要低于厦门银行、西安银行、瑞丰银行、苏农银行等城商行、农商行同时期的董事长薪酬。

Powered by 国内实盘配资平台_在线配资炒股公司_可查到实盘配资平台 @2013-2022 RSS地图 HTML地图